סייד עבדאללה

כלכלת וייטנאם היא ה -44 בגודלה בעולם ומאז אמצע שנות השמונים וייטנאם הפכה את הטרנספורמציה האדירה מכלכלת פיקוד ריכוזית מאוד עם תמיכה מכלכלה מבוססת שוק פתוח.

באופן לא מפתיע, זהו גם אחד הצמיחה המהירה ביותר של כלכלות העולם, עם קצב צמיחה שנתי של התוצר השנתי של כ -5.1%, מה שיהפוך את כלכלתה ל -20 בגודלה בעולם עד שנת 2050.

עם זאת, המילה הזמזמת בעולם היא שווייטנאם עומדת להיות אחת מרכזות הייצור הגדולות ביותר עם האפשרות להשתלט על סין על צעדיה הכלכליים הגדולים.

ראוי לציין כי וייטנאם עולה כמרכז ייצור באזור, בעיקר עבור מגזרים כמו בגד טקסטיל והנעלה ואלקטרוניקה.

מצד שני, מאז שנות ה -80 סין משחקת את התפקיד של מרכז ייצור עולמי עם חומרי הגלם העצומים, כוח האדם ויכולת התעשייה שלה. פיתוח תעשייתי קיבל תשומת לב משמעותית כאשר בניית מכונות ותעשיות מטלורגיות קיבלו את העדיפות הגבוהה ביותר.

עם מערכות יחסים בין וושינגטון לבייג'ינג בנפילה חופשית, עתיד רשתות האספקה העולמיות הוא מהוסס. אפילו מכיוון שהודעות הבית הלבן הבלתי צפוי ממשיכות להעלות שאלות לגבי כיוון מדיניות הסחר בארה"ב, תעריפי מלחמת הסחר נותרו בתוקף.

בינתיים, הנפילה מחוק הביטחון הלאומי של בייג'ינג, המאיימת להגביל את האוטונומיה של הונג קונג, מסכנת עוד יותר את הסכם הסחר שלב ראשון שביר שבין שתי מעצמות העל. שלא לדבר על עליית עלויות עבודה פירושו שסין תמשיך בתעשייה מתקדמת פחות אינטנסיבית.

חספוס זה, בשילוב עם המירוץ לאבטחת אספקה רפואית ולפתח חיסון COVID-19, מעורר הערכה מחודשת של שרשראות האספקה בדיוק בזמן העומדות על יעילות הזכות מעל לכל.

במקביל, הטיפול ב- COVID-19 על ידי סין הוליד שאלות רבות בין המעצמות המערביות. ואילו וייטנאם היא אחת המדינות העיקריות להקל על אמצעי ההתרחשות החברתית ופתחה מחדש את החברה שלה כבר באפריל 2020, שם מרבית המדינות רק מתחילות להתמודד עם חומרתו והתפשטותו של COVID-19.

העולם המום מההצלחה של וייטנאם במהלך מגיפת קוביד -19 זו.

הסיכוי של וייטנאם כמרכז ייצור

כנגד התרחיש העולמי המתגלה זה, הכלכלה האסיאתית העולה - וייטנאם - מסתדרת את עצמה להיות מעצמת התעשייה הייצור הבאה.

וייטנאם התממשה כמתמודדת חזקה כדי לתפוס חלק גדול בעולם שלאחר קוביד -19.

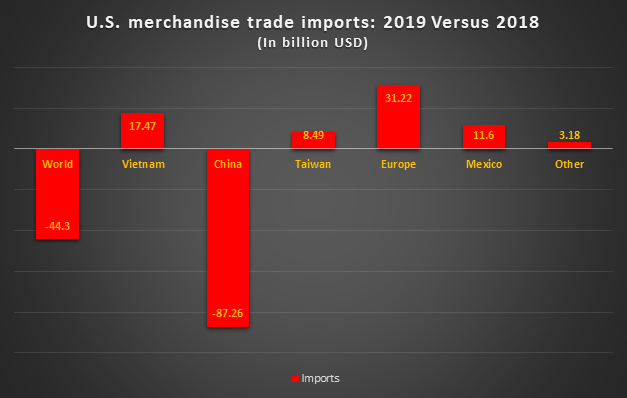

על פי מדד ה- Reshoring של Kearney US, המשווה את תפוקת הייצור של ארה"ב ליבוא הייצור שלו מ -14 מדינות אסיה, זינקה לשיא גבוה בשנת 2019, בזכות ירידה של 17% ביבוא הסיני.

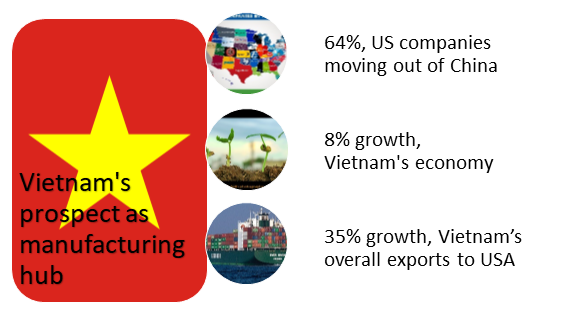

לשכת המסחר האמריקאית בדרום סין מצא גם כי 64% מהחברות האמריקאיות בדרום המדינה שוקלות להעביר ייצור במקומות אחרים, על פי דיווח בינוני.

הכלכלה הווייטנאמית צמחה ב -8% בשנת 2019, בעזרת נחשול ביצוא. זה אמור גם לצמוח ב -1.5% השנה.

התחזית של הבנק העולמי במצב הגרוע ביותר של COVID-19 המקרה בו התמ"ג של וייטנאם יירד השנה ל -1.5%, וזה טוב יותר מרוב שכנותיה בדרום אסיה.

חוץ מזה, עם שילוב של עבודה קשה, מיתוג מדינה ויצירת תנאי השקעה חיוביים, וייטנאם משכה לחברות/השקעות זרות, והעניקה ליצרנים גישה בתחום הסחר החופשי של ASEAN והסכמי סחר מועדפים עם מדינות ברחבי אסיה והאיחוד האירופי, כמו גם בארה"ב.

שלא לדבר על כך, בתקופה האחרונה המדינה ביצרה את ייצור הציוד הרפואי והרמישה תרומות קשורות למדינות Covid-19 השפיעו, כמו גם לארצות הברית, רוסיה, ספרד, איטליה, צרפת, גרמניה ובריטניה.

פיתוח חדש נוסף משמעותי הוא הסבירות לייצור של חברות אמריקאיות יותר להתרחק מסין לווייטנאם. וחלקו של וייטנאם מיבוא הלבשה בארה"ב הרוויח כאשר חלקה של סין בשוק מחליק - המדינה אף עלתה על סין ודורגה את ספק ההלבשה העליון ביותר בארה"ב במארס ואפריל השנה.

הנתונים של סחר הסחורה האמריקני בשנת 2019 משקפים תרחיש זה, היצוא הכולל של וייטנאם לארצות הברית עלה ב -35%, או 17.5 מיליארד דולר.

בשני העשורים האחרונים המדינה הופכת מאוד כדי לספק מגוון רחב של תעשיות. וייטנאם מתרחקת מהכלכלה החקלאית בעיקר כדי לפתח כלכלה מבוססת שוק ותעשייה יותר.

צוואר הבקבוק כדי להתגבר עליו

אבל יש הרבה צווארי בקבוק שיש לטפל בהם אם המדינה רוצה לכתף עם סין.

לדוגמה, אופי הווייטנאם של תעשיית הייצור המבוססת על עבודה זול מהווה איום פוטנציאלי - אם המדינה לא תעלה בשרשרת הערך, מדינות אחרות באזור כמו בנגלדש, תאילנד או קמבודיה מספקות גם עבודה זולה יותר.

בנוסף, עם המאמצים הגדולים ביותר של הממשלה להכניס השקעות רבות יותר לייצור ותשתיות היי-טק כדי להתיישר יותר עם שרשרת האספקה העולמית, רק חברה רב לאומית מוגבלת (MNCs) יש פעילויות מחקר ופיתוח מוגבלות (R&D) בווייטנאם.

מגיפת ה- COVID-19 חשפה גם כי וייטנאם תלויה מאוד בייבוא חומרי גלם ורק ממלאת את התפקיד של ייצור והרכבת מוצרים לייצוא. ללא ענף התמיכה הקשר בין לאחור לאחור, זה יהיה חלום משאלת לב לספק את גודל הייצור הזה כמו סין.

מלבד אלה, אילוצים אחרים כוללים את גודל מאגר העבודה, נגישות של עובדים מיומנים, היכולת להתמודד עם זרימת פתאום בביקוש לייצור, ורבים אחרים.

זירה ראשונה נוספת היא ארגונים מיקרו, קטנים ובינוניים של וייטנאם (MSMES) - הכוללים 93.7% מכלל הארגון - מוגבלים לשווקים קטנים מאוד ואינם מסוגלים להרחיב את פעילותם לקהל רחב יותר. מה שהופך את זה לנקודת חנק קשה בזמני הצרות, ממש כמו מגיפת Covid-19.

לפיכך, חיוני לעסקים לעשות צעד לאחור ולשקול מחדש את אסטרטגיית המיקום שלהם מחדש-בהתחשב בכך שלמדינה יש עדיין קילומטרים רבים כדי להדביק את הקצב של סין, האם בסופו של דבר יהיה זה יותר סביר ללכת על האסטרטגיה 'סין-פלוס-אחד'?

זמן ההודעה: jul-24-2020